海外旅行保険の重要性

派遣留学・海外研修プログラム、教職員の海外出張において、学校は、渡航中の様々なリスクに備えて渡航者(学生・教職員)が必ず海外旅行保険に加入するよう指導し、また、そのための制度作りをしておくことが大切です。

海外での医療費は一般的に高額となり、重篤なケースでは治療費の他、救急移送費、集中治療室費、手術費、入院費、家族が駆けつけるための渡航費、場合によっては日本に搬送するための費用など、数百万から数千万単位で費用が発生する場合もあります。保険に加入していないために十分な治療を受けることができなかったという例もあります。いざ重大事故に巻き込まれたり、重篤な症状に陥った際に、最も困窮するのは渡航者本人と日本の家族です。渡航者や保護者に海外旅行保険加入の重要性を事前に案内することは、学校の安全配慮義務のうち、結果回避義務の観点からも必要なことです。

また、海外旅行保険では、事故や病気の医療費への補償、携行品損害や損害賠償請求への補償のほか、保険会社によっては、「病院の紹介・予約」、「キャッシュレス治療の手配」、「通訳の手配」、「救援者の渡航費負担」など、リスクが発生した際に加入者をサポートする各種サービスを盛り込んでいます。事故や急病などの緊急時には、迅速な対応や手続きが必要となります。保険の加入時には、十分な補償や充実したサポートを提供する保険会社を選ぶことも重要となります。

海外旅行保険の加入時の留意ポイント

保険会社・契約プランの選定

海外旅行保険を選定する際には、加入者へのサポート体制やサービス内容が充実している保険会社のプランを選ぶことが大切です。保険の利用は、ほとんどの場合、渡航者が窮地に陥り助けが必要な時です。保険の補償金額の他に、利用時のサポート体制やサービス内容が十分であるかどうかも確認をしておきましょう。

| 担保項目と保険金額のプラン例 | |

|---|---|

| 担保項目 | 保険金額 |

| 傷害死亡 | 3,000万円 |

| 傷害後遺障害 | 3,000万円 |

| 治療・救援費用 | 無制限 |

| 疾病死亡 | 1,000万円 |

| 賠償責任 | 1億円 |

| 携行品損害 | 20万円 |

| 航空機帰宅手荷物 | 3万円 |

| 航空機遅延 | 5千~3万円 |

海外旅行保険を選ぶ際のポイント

- 補償項目と保険金額は十分か

(*特に治療費用は無制限が望ましい) - 24時間の日本語対応のサポートはあるか

- 提携病院などでのキャッシュレスサービスはあるか

- アシスタンス提供会社※のバックアップ体制が充実しているか

- 多くの場合、保険会社はアシスタンス提供会社と契約を結び、アシスタンス提供会社は保険会社の指示によりサービスを提供します。

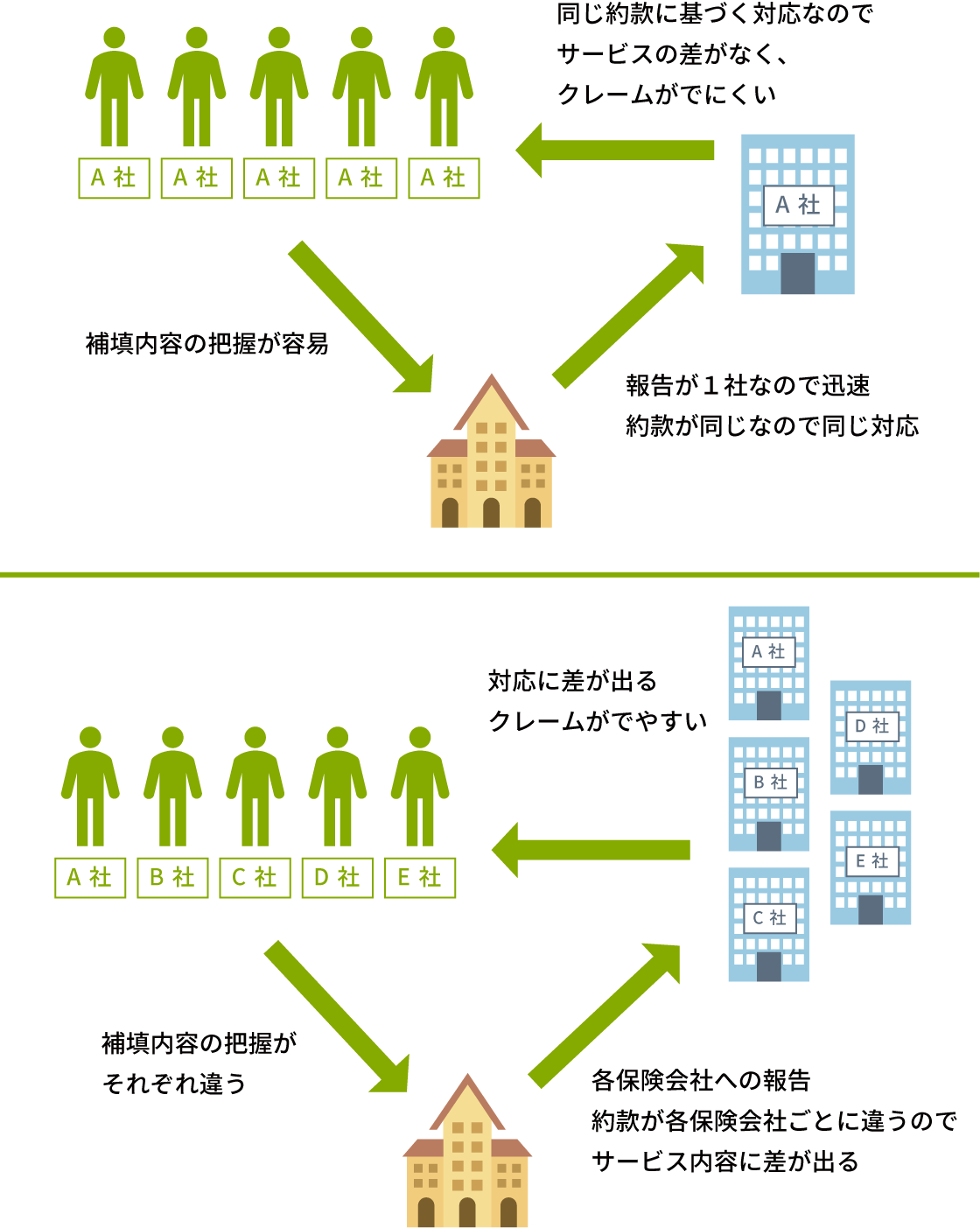

できるだけ同一の保険会社に加入する

学校の派遣においては、加入する保険会社をできるだけ一つにまとめておくことがおすすめです。特に団体で参加するようなプログラムでは、加入保険会社を統一することで、万が一の事故発生時に学校と保険会社との連携が一本化でき、事故対応がより迅速になります。一方、各自が異なる保険会社のプランに加入する場合、事故発生時の保険会社との連携が複数に渡り煩雑となること、また、各社のサービス内容の相違からクレームが発生することも考えられます。

加入保険の統一には、学研災付帯・海外留学保険(付帯海学)の利用や、学校・大学が海外旅行保険の包括契約などを利用するという方法もあります。

クレジットカード付帯の海外旅行保険

クレジットカードに付帯されている海外旅行保険がありますが、付帯条件、補償内容、サポートやサービス面で注意が必要です。

クレジットカード付帯の海外旅行保険の注意点

- カードの所有で有効な「自動付帯」とカードで旅行代金を支払うことで有効な「利用付帯」がある

- 補償期間は出発から90日以内のものが多い

- 疾病死亡の補償が無いことがある

- 治療費用の補償が一般的に少額

- 賠償責任の補償が少額なことがある

- サポートやサービスが充実していないことがある(日本語でのサポートや病院手配、キャッシュレス受診サービスが無いなど)

各種カードにより条件は異なりますが、上記の通り補償内容や緊急時の対応が十分でない場合があり、学校の派遣留学・海外研修プログラムにおいては、クレジットカード付帯の海外旅行保険だけでの渡航はおすすめできません。保険の補償で治療や搬送費が足りず、本人も支払いができない場合は、学校にその対応が求められるような事態にもなり兼ねません。別途、保険会社の海外旅行保険への加入、またはクレジットカード付帯保険と併用した保険会社の上乗せプランなどへの追加加入を案内しておくことが必要です。

現地の保険と日本の海外旅行保険

派遣先の国や教育機関により、指定された現地の保険や保険制度への加入が義務付けられている場合があります。指定された現地の保険への加入は、受入れ側の学校にとっては、学生の保険加入が確実になり、事故発生時の対応がしやすくなるという利点があります。一方で加入する学生にとっては、補償内容やサポートの面で注意すべき点もあります。

現地の保険での注意点

- 事故時の対応や保険請求は基本的にその国の言語または英語で行われ、日本語のサポートはない

- 本人が入院してしまった時など、日本の家族が病院や現地保険会社とやりとりをするには困難が予想される

- 免責金額の設定や受診病院が指定されていることもある

- 日本の海外旅行保険プランとは補償項目が異なる場合がある。携行品、救援者費用などが含まれないこともある

- 補償期間は現地授業(プログラム)の期間に対応していることがあり、現地到着するまで、または留学終了後に旅行をする場合は無保険状態になってしまうこともある

渡航者のために、事故や病気の際の充実したサポートや幅広い補償を考えると、派遣国や教育機関から義務付けられた現地の保険に加入する場合でも、現地の保険と日本の海外旅行保険の両方へも加入しておくことがおすすめです。

補償項目ごとの支払い事例

それでは保険の補償がどのような場合に適用になるのか。以下は海外旅行保険における主な補償項目と補償内容、またそれに該当するような事例です。

| 項目 | 補償内容 | 事例 |

|---|---|---|

| 傷害死亡 | 旅行中のケガが原因で、ケガを負った日から180日以内に亡くなった場合。 | 交通事故に遭遇。現地で入院するも治療の甲斐なく、事故後60日目に死亡。 |

| 傷害後遺障害 | 旅行中のケガが原因で、ケガを負った日から180日以内に身体に後遺障害が生じた場合。 | ハイキングで崖から滑落。治療を受けるも右足が機能不全となってしまった。 |

| 治療・救援費用 | 旅行中にケガや病気が原因で治療が必要になった場合の医療費。3日以上入院した場合は日本の家族が現地に行く際の渡航・宿泊などの救援費用。 |

|

| 疾病死亡 | 旅行中に病気が原因で亡くなった場合。 | くも膜下出血で搬送。手術の甲斐なく死亡。 |

| 賠償責任 | 旅行中に偶然の事故により他人にケガをさせてたり、他人の財物に損害を与えて、法律上の損害賠償責任を負った場合。 |

|

| 携行品損害 | 旅行中に携行するものが、盗難・破損・火災等の偶然な事故にあって損害を受けた場合。 |

|

| 航空機委託手荷物 | 旅行中、航空会社に預けた手荷物が到着後6時間以内に目的地で受け取れなかった場合で、一定の時間以内、荷物が届くまでの間に身の回り品が必要になり購入した場合。 | 空港到着時にスーツケースが出てこなかった。滞在先に届くまでの3日間、どうしても必要な下着や着替えなどの衣類、歯磨セットやシャンプーといった身の回りの物を購入した。 |

| 航空機遅延 | 旅行中に悪天候や機体の異常などの理由で、搭乗予定の航空機が6時間以上の遅延、欠航、運休の場合で、宿泊、食事、交通費の負担が生じた場合。 | 悪天候のため、航空便の出発が翌日に遅延。夜遅いため空港近くのホテルを予約し、宿泊代がかかった。 |